VN-Index 1,854p • FTSE 편입 D-139일

지금 베트남 자본시장에서 무슨 일이 벌어지고 있나

베트남 금융시장 분석

1년 새 +49.5% 상승 · 외국인 순매도 지속 · 9월 21일 신흥시장 편입 임박 — 역설의 시장을 해부한다

숫자가 말하는 것과 시장이 움직이는 방향이 어긋나 보인다.

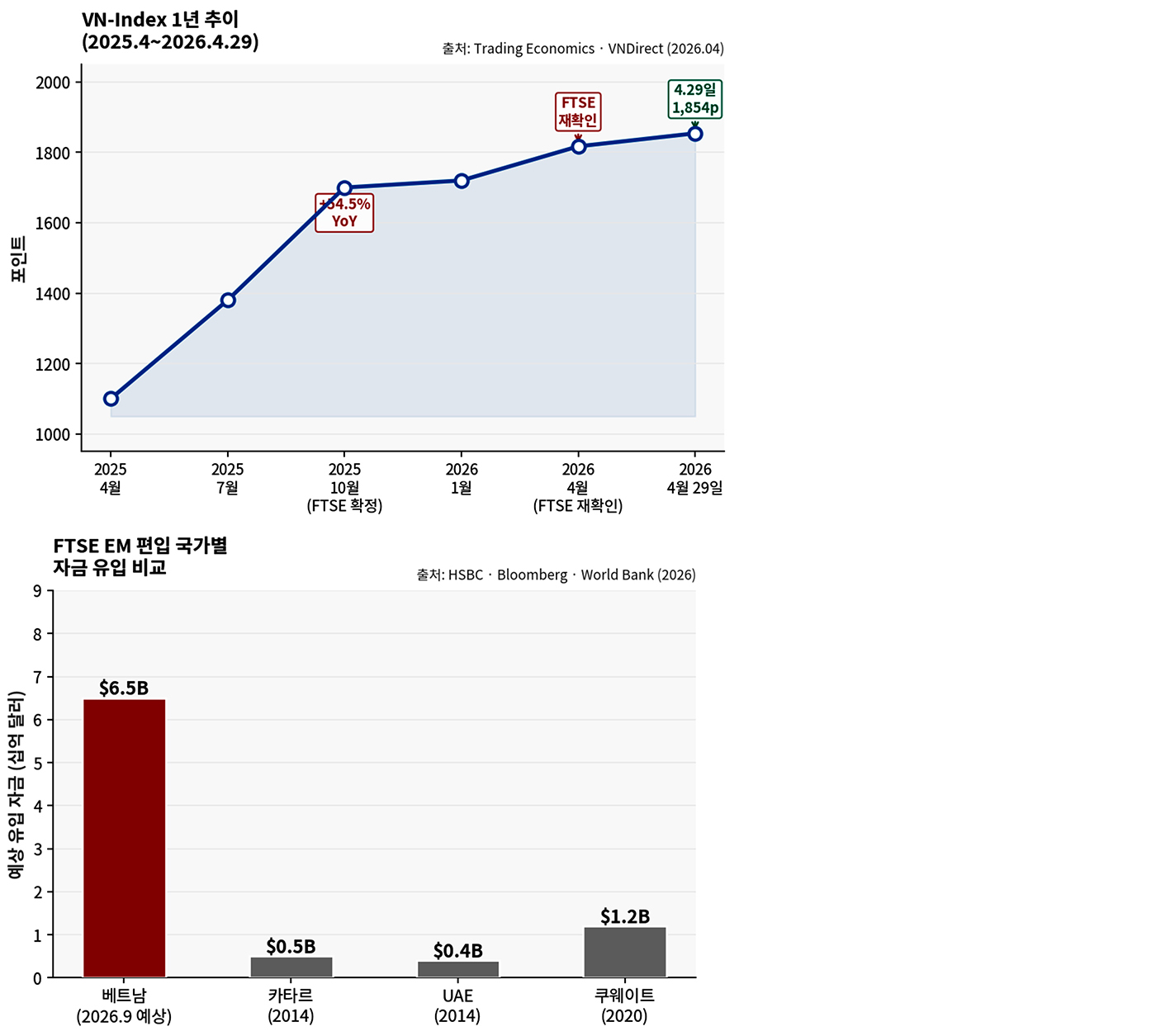

VN-Index는 4월 29일 1,854포인트를 기록하며 1년 전 대비 49.5% 올랐다. 아시아 최고 성과를 낸 주식시장이다. 그런데 외국인은 올해 내내 팔고 있다. 이 역설의 원인을 이해하는 것이 9월 21일 FTSE 신흥시장 편입을 앞둔 지금 투자자에게 가장 중요한 과제다.

▲ VN-Index 1년 추이 (2025.4~2026.4) | FTSE EM 편입 국가별 자금 유입 비교 | 출처: Trading Economics · HSBC · Bloomberg (2026.04)

▲ VN-Index 1년 추이 (2025.4~2026.4) | FTSE EM 편입 국가별 자금 유입 비교 | 출처: Trading Economics · HSBC · Bloomberg (2026.04)

|

VN-Index

4월 29일

|

FTSE 편입

D-Day

|

2026년 전망

P/E

|

|

1,854p

+49.5% YoY

|

D-139일

9월 21일 공식 적용

|

12.7배

역사 평균 하회 → 저평가

|

■ 지수는 오르는데 외국인은 판다 — "전술적 이탈" vs "구조적 이탈"

4월 15일 하루 외국인 순매도 1억 3,300만 달러. 연초 이후 누적 순매도 10억 달러를 넘어섰다.

원인은 세 가지다. 첫째, 2025년 FTSE 편입 기대감으로 미리 매수했던 헤지펀드들의 차익실현. 둘째, 이란전쟁발 에너지 위기로 달러 자금이 원자재 시장으로 이동. 셋째, USD/VND 26,335 수준의 환율 약세로 달러 기준 수익률 압축.

그러나 이것은 구조적 이탈이 아니다. 같은 기간 내국인 기관이 매수 주체로 떠오르며 지수를 받쳐왔고, SSI리서치는 "9월 편입 직전 외국인의 재매수 전환"을 기본 시나리오로 제시한다. HSBC는 "전형적인 뉴스에 사서 편입에 파는 패턴"으로 규정했다.

■ FTSE 편입 D-139일 — 60~80억 달러가 움직인다

4월 7일 FTSE 러셀이 9월 21일 공식 편입을 최종 확정했다. 베트남이 2018년 관찰대상국 편입 이후 8년 만에 신흥시장으로 승격되는 역사적 순간이 다가오고 있다.

월드뱅크는 편입 후 추가 유입 자금을 최대 250억 달러로 추산하며, HSBC·VanEck는 단기 패시브 자금만 60~80억 달러를 예상한다. VN30 주요 수혜주는 빈홈스(VHM)·빈그룹(VIC)·FPT·하오팟(HPG)·비엣컴뱅크(VCB)다. 단, CCP(중앙청산소) 완전 가동은 2027년 Q1이며, ESG 공시 비율(25%)과 외국인 지분 한도(FOL) 제약은 아직 남아 있다.

■ SBV 기준금리 4.5% 동결 — 성장과 환율 사이의 외줄타기

베트남 중앙은행(SBV)은 기준금리를 4.5%로 유지했다. 신용성장 목표 15%를 달성하면서 VND 약세와 인플레이션을 동시에 방어해야 하는 구조다.

인터뱅크 단기금리는 1주물 5.3%로 연초 급등 후 안정을 되찾았다. 10년 국채금리는 3.85%로 소폭 상승세이며, 시장총액은 2,450억 달러로 GDP 대비 약 48%다. 2026년 기업 이익 성장률 전망은 14.5% YoY로 P/E 12.7배는 역사 평균을 하회하며 저평가 구간이다.

외국인 FOL 한도 내 블루칩, 또는 한국 상장 베트남 ETF(미래에셋·KB·삼성)가 9월 편입을 앞둔 현시점에서 가장 현실적인 투자 접근법이다. FTSE 편입 패시브 자금 유입은 ETF에도 연쇄 반영된다.

편집부 평가.

VN-Index의 역설 — 외국인이 팔수록 지수가 오르는 이 구조는 내국인 자본이 성숙했다는 증거다. 9월 21일 이후 60~80억 달러의 패시브 자금이 들어올 때 이 시장의 무게 중심이 달라질 것이다. 지금은 그 직전이다.

출처: Trading Economics · Vietnam Briefing · SSI Research · HSBC · LSEG · VanEck · The Shiv · World Bank (2026.04~05)