외국인이 돌아오고 있다 — FTSE D-134일

VN-Index 1,860p, 2,000p가 보인다

Money Market — 이번 주 핫이슈

5월 첫째 주 외국인 순매수 전환 · P/E 12.7배 저평가 · 무디스 전망 "긍정적" · 9월 21일 신흥시장 편입 카운트다운

이번 주 베트남 자본시장에서 가장 중요한 사건이 조용히 일어났다.

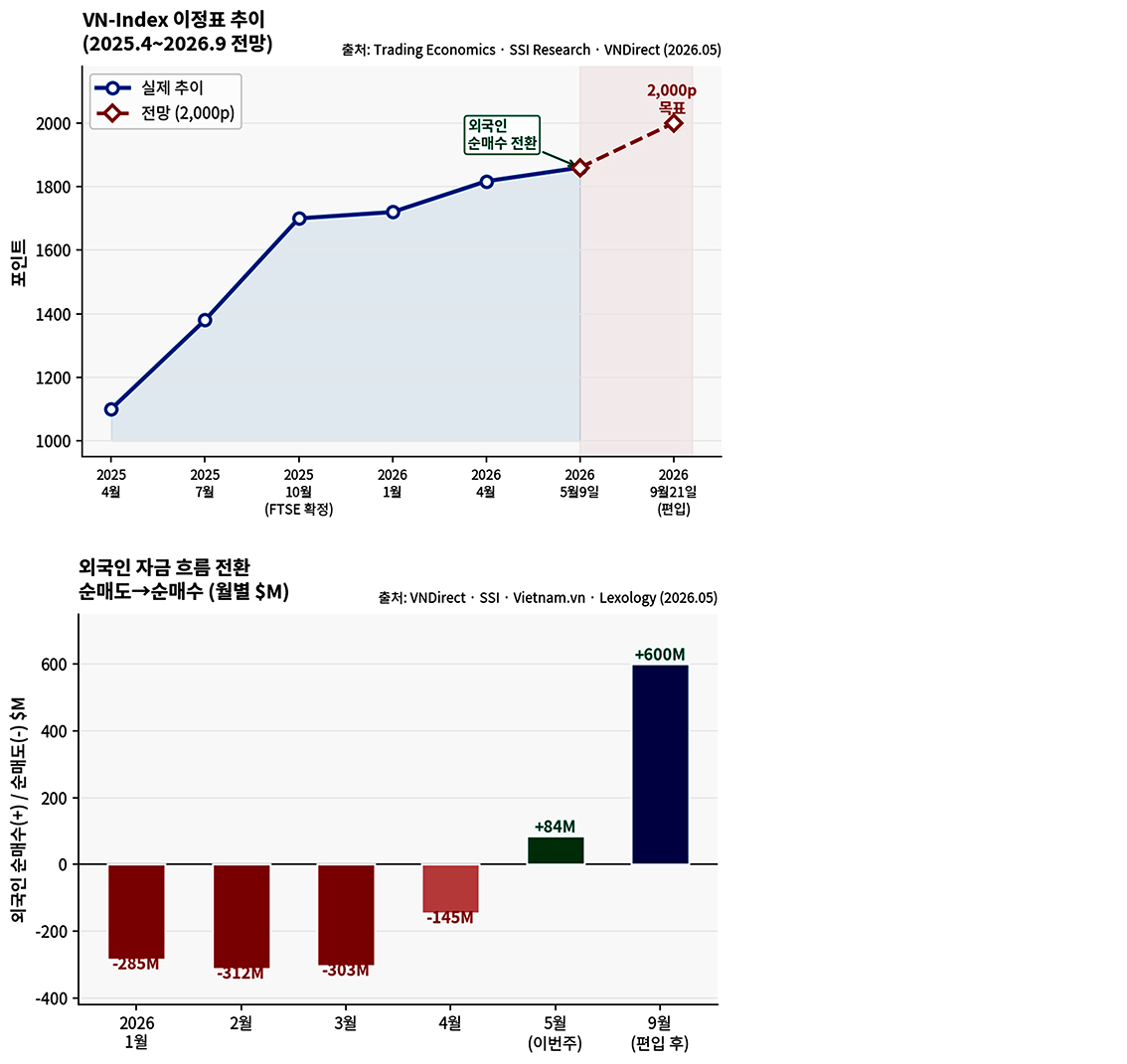

5월 첫째 주, 연초부터 4개월간 단 하루도 멈추지 않던 외국인 순매도 행진이 끝났다. HoSE에서 외국인이 8,406억 동 순매수로 전환했다. 매수 종목은 TCB·HPG·MBB·VNM·MSN 등 VN30 대형 블루칩이었다. SSI리서치는 "1,915p 고점에서 한 달 이상 조정을 거친 뒤 밸류에이션이 매력적으로 변했다"며 "이것이 외국인이 돌아온 이유"라고 설명했다.

|

VN-Index

5월 9일

|

FTSE 편입

D-Day

|

2026 Forward

P/E

|

|

1,860p

YTD +30% · 아시아 최고

|

D-134일

9월 21일 공식 적용

|

12.7배

역사 평균 하회 · 저평가

|

▲ VN-Index 이정표 추이 (2025.4~2026.9 전망) | 외국인 자금 흐름 전환 (월별 $M) | 출처: Trading Economics · SSI Research · VNDirect · Vietnam.vn (2026.05)

▲ VN-Index 이정표 추이 (2025.4~2026.9 전망) | 외국인 자금 흐름 전환 (월별 $M) | 출처: Trading Economics · SSI Research · VNDirect · Vietnam.vn (2026.05)

■ 이번 주 핵심 — 외국인 순매수 전환의 의미

4개월 만의 전환이다. 단순한 하루치 반등이 아니라 구조적 전환의 신호로 봐야 하는 이유가 있다.

매수 종목 패턴이 다르다. 연초의 "뉴스에 팔기(sell the news)" 차익실현 매도가 빈홈스·빈그룹 등 FTSE 편입 수혜 대형주에 집중됐다면, 이번 순매수는 테크컴뱅크(TCB)·하오팟(HPG)·MBB·비나밀크(VNM)·MSN 등 펀더멘털 기반 블루칩으로 분산됐다. "전술적 차익실현 종료 + 구조적 재진입"의 전형적 패턴이다. 무디스가 이번 주 신용 전망을 "안정적"에서 "긍정적"으로 상향한 것도 외국인 심리 개선에 기름을 부었다. 실제로 매치드 오더(체결 기준) 기준 외국인은 최근 수 세션 연속 순매수를 기록하고 있으며, 일부 협의 거래에서 순매도가 나타나는 것이 총계를 왜곡할 뿐이다.

■ 2,000p 시나리오 — 조건과 리스크

VNDirect와 SSI리서치는 모두 2026년 VN-Index 목표를 1,920~2,000p로 제시하고 있다. 근거와 조건을 함께 봐야 한다.

상승 근거는 세 가지다. 첫째, 9월 21일 FTSE 편입 후 패시브 ETF 자금 15억 달러, 액티브 펀드 포함 최대 25~40억 달러 유입이 예상된다. FTSE EM 편입 지수에서 베트남 비중은 0.22%로, 이를 추종하는 글로벌 패시브 자금 규모를 감안하면 수십 억 달러가 자동 유입된다. 둘째, 2026년 상장사 순이익 성장률 전망이 14.5% YoY다. P/E 12.7배는 역사 평균(15.6배)을 크게 하회해 저평가 구간이다. 셋째, 신용 성장 목표 15~20%와 SBV 기준금리 4.5% 동결 기조가 시중 유동성을 풍부하게 유지한다. 리스크도 직시해야 한다. USD/VND 환율이 26,300대 약세를 유지하면 달러 기준 수익률이 압축되고, FOL(외국인 지분 한도) 제약이 남아 있어 일부 블루칩은 진입 자체가 막혀 있다. ESG 공시 기업 비율 25%, CCP 완전 가동 2027년 Q1도 미완성 과제다. 미-베트남 섹션 301조 청문회 결과가 부정적으로 나오면 단기 충격이 올 수 있다는 점도 염두에 둬야 한다.

FTSE 편입 수혜 핵심 종목 — 지금 주목할 VN30

|

종목

|

섹터

|

편입 비중(예상)

|

FTSE 편입 수혜 포인트

|

|

빈홈스

(VHM)

|

부동산

|

최대 비중

|

FTSE 편입 후 패시브 자금 최대 수혜. 대형 공급 증가와 사회주택 정책 수혜 동시

|

|

빈그룹

(VIC)

|

복합

|

상위 비중

|

반도체·EV·헬스케어 복합 성장. 4월 이미 6.5% 일중 급등 선행 반영

|

|

하오팟

(HPG)

|

철강

|

상위 비중

|

고속철도·인프라 투자 수혜. FTSE 편입 후 외국인 매수 1순위 산업재

|

|

FPT Corp

|

IT·AI

|

중간 비중

|

엔비디아 AI팩토리 파트너. 반도체 설계 및 디지털전환 수혜

|

|

비엣컴뱅크 (VCB)

|

은행

|

중간 비중

|

바젤III 충족 목표. 외국인 증자 참여 가능성 → FOL 개방 기대

|

★ 편집부 평가 — 지금이 포지션 구축의 마지막 창문이다

외국인 순매수 전환 + 무디스 전망 상향 + D-134일 = 세 신호가 동시에 켜졌다.

역사적으로 FTSE 편입 3개월 전부터 지수는 평균 15~20% 추가 상승했다.

P/E 12.7배 저평가 + 14.5% 이익 성장 = 지금 진입 근거는 충분하다.

단, VND 환율 변동·미-베트남 통상 리스크·FOL 제약은 반드시 관리해야 한다.

한국 투자자: 미래에셋·KB·삼성 베트남 ETF가 가장 현실적인 진입 루트다.

출처: Trading Economics · VNDirect · SSI Research · VanEck · Vietnam Briefing · Lexology (Duane Morris) · Vietnam.vn · FTSE Russell (2025~2026.05)