$116억이 베트남 반도체에 꽂혔다

후발 주자의 도전, 성공할 수 있는가

Evaluation — 베트남 반도체 산업 심층 분석

글로벌 FDI 170개 프로젝트 · 삼성 $40억 패키징 확정 · 2030년 OSAT 글로벌 점유율 8~9% 목표 · IC 설계 인력 7,000명 vs 필요 35,000명

베트남 반도체 산업에 역사상 가장 빠른 속도로 글로벌 자금이 유입되고 있다.

2026년 현재 베트남에는 170개 반도체·첨단기술 FDI 프로젝트가 진행 중이고 누적 등록 자본은 116억 달러에 달한다. AI 시대가 가속화하면서 중국 공급망 분산을 원하는 글로벌 기업들이 베트남을 "차이나 플러스 원"의 최우선지로 낙점했기 때문이다. 그러나 투자 규모만으로는 반도체 강국이 될 수 없다. 베트남이 진짜로 넘어야 할 벽은 따로 있다.

|

반도체 FDI

누적 총액

|

시장 규모

2026년

|

OSAT 글로벌

점유율 목표

|

|

$11.6B

170개 프로젝트

|

$10.16B

2030년 $16.5B 전망

|

8~9%

현재 1% → 2030 목표

|

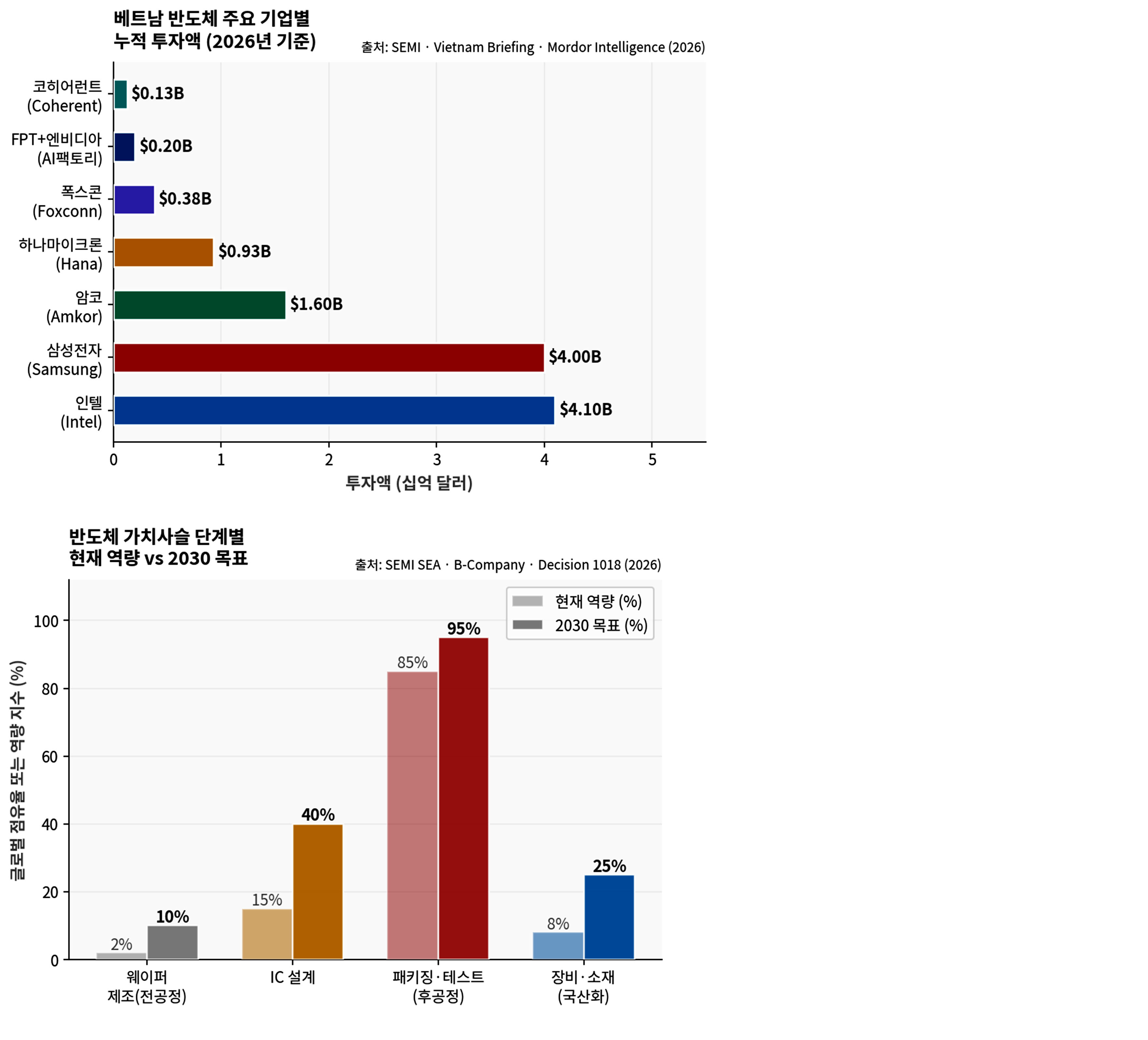

▲ 베트남 반도체 기업별 누적 투자액 | 가치사슬 단계별 현재 역량 vs 2030 목표 | 출처: SEMI SEA · Vietnam Briefing · Mordor Intelligence · Decision 1018 (2026)

▲ 베트남 반도체 기업별 누적 투자액 | 가치사슬 단계별 현재 역량 vs 2030 목표 | 출처: SEMI SEA · Vietnam Briefing · Mordor Intelligence · Decision 1018 (2026)

확정·진행 중인 주요 투자 프로젝트

|

기업

|

국적

|

투자액

|

분야·위치

|

상태

|

|

인텔 (Intel)

|

미국

|

$4.1B

|

OSAT · 호치민 사이공하이테크파크

|

운영 중 — 글로벌

패키징 물량의 50% 처리

|

|

삼성전자

|

한국

|

$4.0B

|

첨단 패키징 · 타이응웬성

|

2026 Q1 확정,

AI칩·HBM 패키징 특화

|

|

암코 (Amkor)

|

미국

|

$1.6B

|

OSAT 대형 공장 · 박닌성

|

세계 최대 단일 패키징

공장, 2026 양산

|

|

하나마이크론

|

한국

|

$930M

|

칩 패키징 · 박닌성

|

운영 중, 2026년 추가

라인 증설

|

|

폭스콘 서킷

|

대만

|

$383M

|

반도체 부품 공장 · 박장성

|

2024 승인,

건설 진행 중

|

|

FPT+엔비디아

|

베트남/미국

|

$200M

|

AI 팩토리·데이터센터 · 하노이

|

2024 MOU,

2026 착공 목표

|

|

코히어런트

|

미국

|

$127M

|

실리콘카바이드

기판 · 동나이성

|

2025년 7월 준공,

운영 중

|

|

비에스아이 (BESI)

|

네덜란드

|

$4.9M

|

반도체 장비 · 사이공하이테크파크

|

2024 운영 개시,

2단계 확장 중

|

■ 베트남 반도체의 3대 구조적 강점

베트남이 이 정도 투자를 유치할 수 있는 것은 단순한 저비용 때문만이 아니다.

첫째, 지정학적 우위다. US-중국 반도체 전쟁에서 "신뢰할 수 있는 공급망 파트너" 수요가 폭발했고, 미-베트남 포괄적 전략 동반자 관계(2023년)가 이 흐름의 법적 기반이 됐다. 인텔·삼성·퀄컴이 동시에 베트남을 선택한 이유가 여기에 있다. 둘째, 수학·과학 교육 기반이 탄탄하다. 6,000명 이상의 IC 설계 엔지니어를 자체 양성한 20년 훈련 파이프라인은 지역 경쟁국 대비 확실한 차별점이다. 셋째, 희토류 매장량이 세계 2위(약 2,200만 톤)다. 반도체·배터리·고성능 자석의 핵심 원료를 자국에서 조달할 수 있는 나라는 많지 않다.

■ 극복해야 할 4대 구조적 과제

"칩 아키텍트"가 없다. 조립은 잘하지만 설계하는 사람이 없다는 것이 전문가들의 공통 진단이다.

첫째, 인력 절대 부족이다. 현재 반도체 분야 종사자는 패키징·테스트·설계 합산 약 1만 5,000명이다. 2030년 목표인 3만 5,000명을 채우려면 5년 내 두 배 이상의 숙련 인력이 필요하다. 인텔 베트남 사이트 총괄 케네스 쩨는 "STEM 기초에서 고급 응용까지 이어지는 실습 중심 교육 프로그램이 필수"라고 강조했다. 둘째, 전공정(웨이퍼 제조) 역량이 사실상 전무하다. 정부 목표인 "2026년 첫 소규모 웨이퍼 팹 설립"은 진행 중이지만, 12인치 최첨단 노드와의 기술 격차는 수십 년에 달한다. 셋째, 에너지·전력 안정성 문제다. 암코 베트남 총괄 김성훈은 직접 LPG 우선 공급 보장을 당국에 요청했다. 반도체 공정은 24시간 안정적 전력이 필수인데 베트남은 아직 이 기준을 충족하지 못하는 경우가 있다. 넷째, 분산된 의사결정 구조다. 중앙부처와 지방정부 간 허가·인센티브 조율이 지연되는 경우가 빈번해 "베트남이 의사결정을 조율한다면 신뢰할 수 있는 글로벌 기술 파트너로 진화할 수 있다"는 분석가들의 조건부 긍정론이 아직 현실이 되지 않았다.

■ 베트남 반도체 성패의 열쇠 — "조립국"에서 "설계국"으로의 전환

베트남의 반도체 전략은 "C=SET+1" 공식으로 요약된다. C(칩)=S(특화)+E(전자기기)+T(인재)+1(협력).

지금 베트남이 잘하는 것은 OSAT(패키징·테스트)다. 인텔이 전 세계 패키징 물량의 50%를 베트남에서 처리하고, 암코의 최대 단일 공장이 박닌에 있다는 사실이 이를 증명한다. 그러나 패키징만으로는 한계가 있다. 국가 반도체 전략(Decision 1018)은 2030년까지 IC 설계 기업 100개 설립을 목표로 한다. FPT반도체가 IoT·자동차용 칩을 설계하고 있고, TSMC 제조 방식으로 CT그룹이 자체 ADC칩을 개발하는 등 IC 설계의 첫 싹이 트고 있는 것은 긍정적 신호다. 퀄컴은 베트남에 세계 3번째 AI R&D 센터를 열었고, 엔비디아는 $2억 규모 AI 팩토리 협약을 체결했다. 설계 역량의 씨앗이 뿌려지고 있지만, 수확까지는 최소 10~15년이 필요하다는 것이 업계의 현실적 전망이다.

★ 편집부 진단 — 베트남 반도체, 성공할 수 있나

"조립은 세계 수준, 설계는 걸음마" — 이것이 2026년 베트남 반도체의 정직한 자화상이다.

OSAT 분야에서는 2030년 글로벌 8~9% 점유율 달성이 현실적이고 달성 가능하다.

IC 설계·전공정 도전은 10~15년의 장기 프로젝트다. 단기 과대 기대는 금물이다.

성패의 열쇠 3가지: ① 인력 3만 5,000명 목표 달성 ② 전력 인프라 안정화 ③ 의사결정 조율 속도

한국 기업 기회: 장비·소재 납품 + 설계 협업 + 인력 교육 사업이 가장 현실적인 진입 루트다.

출처: SEMI SEA · Mordor Intelligence · TrendForce · Vietnam Briefing · The Investor VN · VietNam News · B-Company · Decision 1018/QD-TTg (2025~2026.05)